Solo-Selbstständige und ihre soziale Absicherung

Was tun bei Krankheit, im Alter, im Pflegefall oder bei Auftragslosigkeit?

Die soziale Absicherung von Solo-Selbstständigen ist häufig mit vielen Fragezeichen versehen. Dieser Wissensbaustein will informieren und sensibilisieren, welche Regeln und Hürden die soziale Sicherung für alle Solo-Selbstständigen mit sich bringt und vor welchen Herausforderungen die Thematik sich auf politischer Ebene bewegt.

Kurz&Knapp

Zu Beginn einer Selbstständigkeit stehen für Solo-Selbstständige häufig nicht primär Fragen zur sozialen Sicherung im Vordergrund. Gegebenenfalls führt man Recherchen durch und informiert sich auf einschlägigen Seiten, wie dieser hier, um sich direkt zu Beginn der Selbstständigkeit möglichst korrekt zu verhalten. Es gibt aber auch oft genug die Situation, in denen Selbstständige sich mit bestimmten Zweigen der Sozialversicherung beschäftigen, wenn sie Leistungen von diesen benötigen.

Fragen, die sich jede*r Solo-Selbstständige stellen sollte, sind:

- Wie gut weiß ich über das Thema soziale Sicherung Bescheid?

- Wer vertritt meine Interessen, wenn es um die soziale Sicherung von Solo-Selbstständigen geht? Wo liegen die Problemfelder und was kann ich zur Verbesserung beitragen?

- Selbsteinschätzung: Wie gut habe ich mich schon um meine Sozialversicherungen gekümmert?

Um die Frage nach dem allgemeinen Wissensstand zu beantworten, kann es hilfreich sein, sich vor Augen zu führen, welche Irrtümer beim Thema „Sozialversicherung für Solo-Selbstständige“ im Raum stehen. Einige Irrtümer lassen sich direkt überprüfen. Im folgenden finden sich einige häufige Irrtümer, die beim Klicken aufgeklärt werden.

„Selbstständige müssen keine Sozialversicherung zahlen“

Seit dem 1. Januar 2009 muss jede*r mit Wohnsitz in Deutschland […] mehr →

„Die Sozialversicherungsbeiträge sind bei Selbstständigen und abhängig Beschäftigten gleich.“

ABER: Während sich abhängig Beschäftigte […] mehr →

„Bei Selbstständigen kümmert sich der bzw. die Auftraggeber*in um die Anmeldung bei der Sozialversicherung“

Selbstständige müssen in Eigenverantwortung […] mehr →

„Als Selbstständige*r muss ich nicht in die Rentenversicherung einzahlen.“

Grundsätzlich gibt es (noch) keine Altersvorsorgepflicht […] mehr →

Die „Soziale Sicherung“ hat ihre gesetzliche Grundlage in den Sozialgesetzbüchern. Die Sozialversicherung in Deutschland besteht aus der Krankenversicherung, der Pflegeversicherung, der Rentenversicherung und der Arbeitslosenversicherung.

Für Selbstständige bestehen in der Sozialversicherung andere Regelungen als für abhängig Beschäftigte.

Die Sozialversicherung für abhängig Beschäftigte (Stand: 2024)

Die folgende Übersicht gibt einen Überblick über die Sozialversicherungsbeiträge mit der Ergänzung, wie sich Arbeitgeber*in und Arbeitnehmer*in üblicherweise die Beiträge aufteilen. (Stand: 2024)

| Sozialversicherung | Krankenversicherung | Pflegeversicherung | Bezugsversicherung | Arbeitslosenversicherung | Unfallversicherung |

|---|---|---|---|---|---|

| Prozentsatz | 14,6%*

auf Erwerbseinkommen |

3,4%* | 18,60% | 2,60% | abhängig von Entgelt und Unfallgefahr |

| Ergänzungen | *+1,7% durchschnittlicher Zusatzbeitrag | *+0,6% für Kinderlose

-0,25% je 2. bis 5. Kind unter 25 |

|||

| Aufteilung Arbeitnehmer*in / Arbeitgeber*in | 50% : 50% | 50% : 50% | 50% : 50% | 50% : 50% | 100% Arbeitgeber*in |

| gesetzliche Grundlage: Sozialgesetzbücher (SGB) | SGB V | SGB XI | SGB VI | SGB III | SGB VII |

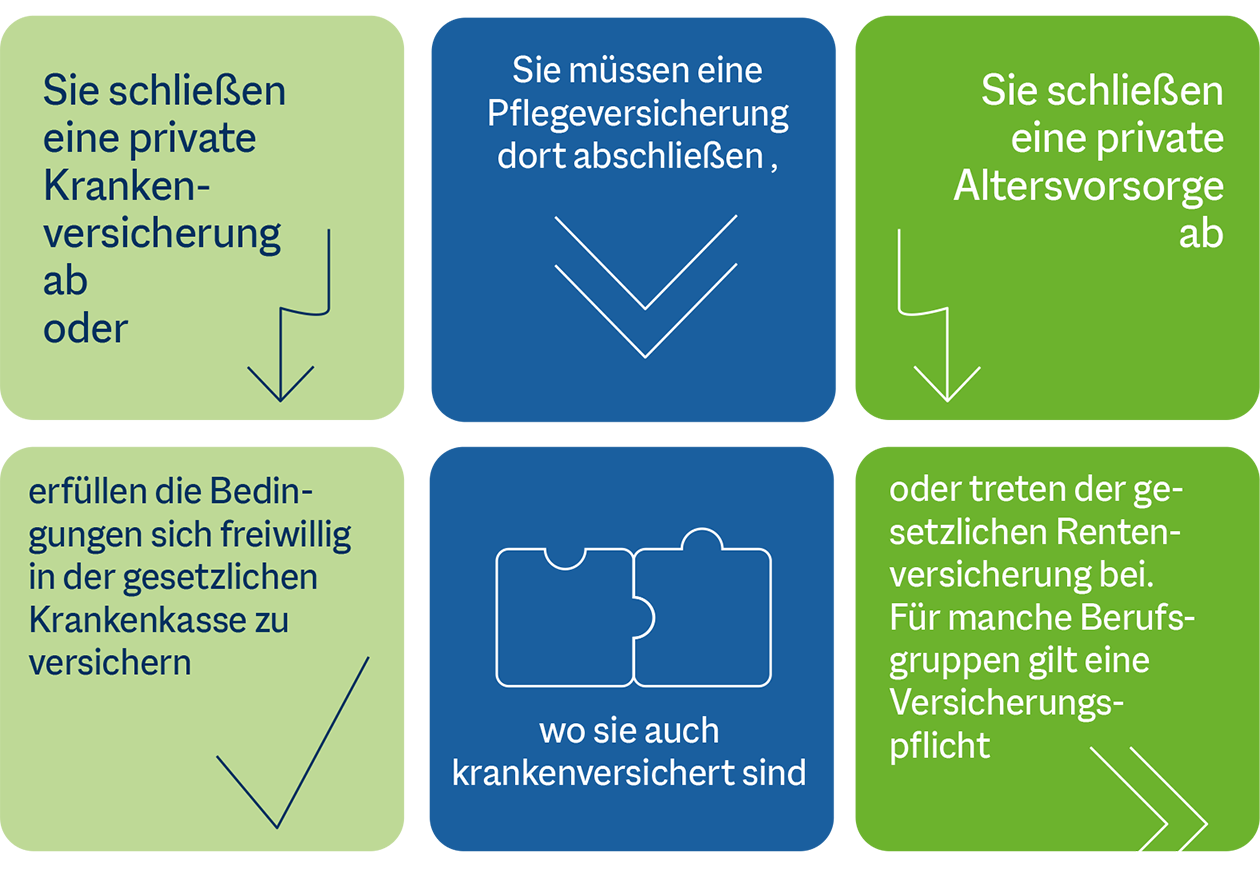

Die Sozialversicherung für Selbstständige

Den Normalfall in Sachen soziale Sicherung für Selbstständige haben wir in der folgenden Grafik dargestellt:

Das Sozialversicherungssystem für freiwillig gesetzlich versicherte Selbstständige (Stand 2024)

Die folgende Übersicht gibt einen Überblick über die Sozialversicherungsbeiträge für freiwillig gesetzlich versicherte Selbstständige:

|

Sozialversicherung |

Krankenversicherung |

Pflegeversicherung |

Rentenversicherung |

Arbeitslosenversicherung |

Unfallversicherung |

|

Prozentsatz |

14,6%* ** auf alle Einkommen mindestens aber 185,00 € |

3,4% * mindestens aber 40,06 € |

18,6% |

91,91 €/Monat (West) |

abhängig von Entgelt und Unfallgefahr |

|

Anteil Selbstständige |

100% (Pflichtversicherung) |

100% (Pflichtversicherung) |

freiwillig 100% |

freiwillige Zahlung für einige Selbstständige |

freiwillig 100% |

|

*Ergänzungen |

*14% ohne Krankengeld** |

* +0,6% für Kinderlose |

|

|

|

Kranken- und Pflegeversicherung

Seit dem Jahr 2009 gilt für alle in Deutschland lebenden Personen die Pflicht krankenversichert zu sein – und zwar in einem der zwei Krankenversicherungssysteme: der gesetzlichen Krankenkasse oder über eine private Versicherung. Der berufliche Status und das Einkommen sind ausschlaggebend, welches der beiden Systeme die persönliche Krankenversicherung ermöglicht.

Unterschiede zwischen gesetzlicher und privater Krankenversicherung

| Gesetzliche Krankenversicherung | Private Krankenversicherung |

| Funktioniert nach dem Solidarprinzip, keine Risiko- oder Alterszuschläge. | Beiträge richten sich nach individuellen Risiken und versicherten Leistungen. |

| Nimmt jede*n auf, der bzw. die die gesetzlichen Voraussetzungen erfüllt. | Darf Kund*innen auch ablehnen, zum Beispiel, wenn diese eine Vorerkrankung haben, müssen ihnen aber den Basistarif mit stark eingeschränkten Leistungen anbieten. |

| Leistungsrahmen ist weitgehend gesetzlich festgelegt – wird unabhängig vom Beitrag angeboten. | Leistungsrahmen ist weitgehend individuell wählbar. |

| Beiträge sind nach Einkommen gestaffelt. | Beiträge steigen mit dem Altersrisiko. Seit dem 21. Dezember 2012 gelten für alle neu abgeschlossenen Versicherungsverträge Unisex-Tarife. |

| Familienmitglieder mit geringem oder ohne eigenes Einkommen sind mitversichert. | Keine kostenfreie Familienversicherung: Jedes Familienmitglied muss eigenen Beitrag zahlen. |

| Zahlt (bei entsprechendem Tarif) Krankengeld ab der 7. Krankheitswoche | Für den Krankheitsfall muss eine gesonderte Krankentagegeldversicherung abgeschlossen werden. |

| Zahlt (bei entsprechendem Tarif) Mutterschaftsgeld, während des Mutterschutzes. Das Mutterschaftsgeld ist beitragsfrei. | Selbstständige müssen den Mutterschutz über eine zusätzliche Krankentagegeldversicherung absichern. Der PKV-Beitrag muss weiterhin bezahlt werden. |

| Zwischen gesetzlichen Krankenkassen kann der bzw. die Versicherte wechseln | Bei einem Wechsel in eine andere private Versicherung können Alterungsrückstellungen (seit 2009er-Verträgen) mitgenommen werden. Ein Wechsel in die gesetzliche Krankenkasse ist (unter schwierigen Voraussetzungen) bis zum 55. Lebensjahr möglich. |

Fazit: Mehrverdienende zahlen in der gesetzlichen Krankenversicherung mehr ein und erhalten die gleichen Leistungen wie Geringverdienende. Sie finanzieren nach dem Solidarprinzip Geringverdiener*innen und Familien mit. Zu Beginn des 20. Jahrhunderts wurde so durch Kämpfe der Arbeiter*innenbewegung die soziale Absicherung für alle Mitglieder der gesetzlichen Versicherung durchgesetzt, von der bis heute Menschen in ganz Deutschland profitieren.

Die privaten Versicherungen sind günstiger, wenn man jung, männlich, alleinstehend und gesund ist. Menschen, die häufiger krank werden/chronisch krank sind, Kinder bekommen oder Auftragsausfälle haben und so weniger verdienen, haben häufig damit zu kämpfen, den für sie sehr hohen Beitrag finanzieren zu können. Um auch diesen Menschen den Beitrag zu ermöglichen, gibt es den sogenannten Basistarif. Er ist angelehnt an die Leistungen der gesetzlichen Krankenversicherungen und darf nicht teurer sein als der höchste Betrag in der gesetzlichen Krankenversicherung. Auch dieser ist mit über 800 € (für das Jahr 2024) für viele Privatversicherte eine Herausforderung.

Um die richtige Entscheidung zwischen gesetzlicher und privater Krankenversicherung zu treffen, ist es sinnvoll sich die Unterschiede im Detail im Ratgeber Selbstständige der ver.di anzuschauen.

Wie hoch sind die Beiträge in der gesetzlichen Krankenkasse?

Selbstständige zahlen einen Beitrag in Höhe von 14% (ohne Krankengeld ab der 6. Woche) bzw. 14,6% (mit Krankengeld) zu 100% selbst auf alle Einnahmen, die zum Leben zur Verfügung stehen. Also neben dem Betriebsgewinn auch Einkünfte aus Kapitalvermögen oder Vermietung. Hinzu kommt der kasseneigene Zusatzbeitrag. Eine Übersicht, welche Krankenkasse welchen Zusatzbeitrag erhebt, findet sich unter www.krankenkassen.de.

Wie viel muss mindestens gezahlt werden?

Bedauerlicherweise wird bei der Berechnung nicht analog zu abhängig Beschäftigten das reale Bruttoeinkommen gewählt, sondern es wird von einem fiktiven Mindesteinkommen ausgegangen. Dieses Mindesteinkommen liegt im Jahr 2024 bei 1.178,33 €/Monat.

Wie viel muss maximal gezahlt werden?

Für Versicherte in der gesetzlichen Krankenversicherung gilt neben dem Mindest- auch ein Maximaleinkommen. Diese sogenannte – jährlich neu berechnete – Beitragsbemessungsgrenze beträgt im Jahr 2024 monatlich 5.175 €. Bei dieser Summe ist der Beitrag gedeckelt, weitere Einkommen sind beitragsfrei.

Die Pflegeversicherung

Die soziale Pflegeversicherung

Für die soziale Pflegeversicherung gelten dieselben Bestimmungen und Bemessungsgrenzen wie für die gesetzliche Krankenversicherung. Der Grundbeitrag beträgt seit dem 1.7.2023 insgesamt 3,4% vom zu versteuernden Einkommen.

Versicherte, die keine Kinder haben, müssen ab ihrem 23. Geburtstag zusätzlich 0,60% vom maßgeblichen Einkommen zahlen. Entlastet werden Eltern von Kindern unter 25 Jahren. Für das erste Kind sparen sie den Kinderlosen-Zuschlag von 0,60%. Ab dem zweiten und bis maximal zum fünften Kind gibt es jeweils einen weiteren Abschlag von 0,25 %.

Der Beitrag schließt ohne Zuzahlung die Versicherung alle Familienmitglieder ohne eigenes Einkommen ein.

Die private Pflegeversicherung

Die Leistungen der privaten Pflegeversicherung sind gesetzlich vorgeschrieben; die Beiträge sind einkommensunabhängig und steigen mit dem Eintrittsalter. Im Unterschied zur privaten Krankenversicherung sind Kinder (nicht aber Ehepartner*innen) ohne eigenes Einkommen hier kostenfrei mitversichert. Nach den ersten fünf Versicherungsjahren, in denen auch Risikozuschläge erhoben werden dürfen, darf der Beitrag den Höchstbeitrag der gesetzlichen Pflegeversicherung nicht übersteigen.

Rentenversicherung und Altersvorsorge

Ein einheitliches Altersvorsorgesystem für alle Erwerbstätigen gibt es in Deutschland nicht. Die meisten Selbstständigen sind (noch) nicht zur Altersvorsorge verpflichtet. Wer sich – sinnvollerweise – für die Vorsorge entscheidet, hat die Wahl zwischen

- der gesetzlichen Rentenversicherung

- staatlich geförderter Zusatzvorsorge („Riester-“ oder „Rürup-Rente“)

- privater Altersvorsorge

- berufsständischen Versorgungseinrichtungen

Die gesetzliche Rentenversicherung

Die gesetzliche Rente entsteht aus:

Die gesetzliche Rentenversicherung ist mit dem höchsten Beitragssatz innerhalb der Sozialversicherung versehen. Aufgrund der anwachsenden Sozialstruktur mit Menschen, die immer älter werden, ergo immer mehr Menschen, die durch das Rentensystem finanziert werden müssen, ist die Beitragshöhe auch naheliegend. Für abhängig Beschäftigte gilt analog wie in den anderen Zweigen der Sozialversicherung eine Teilung des Beitrages mit dem bzw. der Arbeitgeber*in. Für Selbstständige gilt dies nicht.

Grundsätzlich besteht eine Versicherungsfreiheit innerhalb der Rentenversicherung für Selbstständige. Es gibt jedoch Ausnahmeregelungen für einige Berufsgruppen/Erwerbsarbeitssituationen, die eine Einzahlung in die gesetzliche Rentenversicherung verpflichtend machen.

Die Verpflichtung entsteht, sobald der Gewinn über der Geringfügigkeitsgrenze (im Jahr 2024: 538 €) monatlich liegt, für unter anderem folgende Personengruppen:

- eine Reihe von Berufen wie Lehrkräfte, Trainer*innen, Erzieher*innen und Pflegekräfte, sofern sie die keine versicherungspflichtigen Arbeitnehmer*innen beschäftigen

- „arbeitnehmerähnliche Selbstständige“, die überwiegend nur für eine*n Auftraggeber*in tätig sind und keine versicherungspflichtige Angestellte beschäftigen

- Handwerker*innen, die in die Handwerksrolle eingetragen sind, müssen sich mindestens 18 Jahre gesetzlich rentenversichern

- freie Künstler*innen und Publizist*innen über die Künstlersozialkasse

Eine vollständige Aufzählung der Personengruppen befindet sich im §2 SGB VI.

Hinweis: Die Versicherungspflicht entfällt, wenn Selbstständige versicherungspflichtige Arbeitnehmer*innen beschäftigen. Geringfügige Beschäftigte (bis 538 €) gelten nicht als Arbeitnehmer*innen. Allerdings können als „ein*e Arbeitnehmer*in“ auch zwei (oder mehr) geringfügig Beschäftigte gelten, wenn deren Lohnsumme zusammen die 538-Euro-Grenze übersteigt (Urteil des Bundessozialgerichts vom 23.11.2005, Aktenzeichen B 12 RA 5/03 R).

Alle anderen Selbstständigen können

- jederzeit freiwillig der gesetzlichen Rentenversicherung – bei freier Wahl des Beitrags zwischen Mindest- und Höchstbeitrag – beitreten oder

- in den ersten fünf Jahren ihrer selbstständigen Tätigkeit eine „Pflichtversicherung auf Antrag“ eingehen, die in einigen Punkten günstigere Bedingungen bietet als die freiwillige Versicherung

Möglichkeiten der Beitragszahlung

Der reguläre Beitrag

Unabhängig von der Höhe des Erwerbseinkommens kann der volle Regelbeitrag gezahlt werden. Hier gibt es Unterschiede zwischen den alten und neuen Bundesländern: Im Jahr 2024 lag der Beitrag bei 657,51 € in den westlichen, bei 644,49 € in den östlichen Bundesländern.

Für Einsteiger*innen gilt der halbe Regelbeitrag

In den ersten drei Kalenderjahren nach Aufnahme der selbstständigen Tätigkeit können sich Selbstständige für die Hälfte des Regelbeitrages entscheiden – für das Jahr 2024 sind dies knappe 330 €.

Ein Beitrag an das Einkommen angepasst

Es ist auch möglich eine höhere oder niedrigere Summe als den regulären Beitrag zu zahlen. Diese Möglichkeit besteht bei einem schwankendem Erwerbseinkommen. Für den Nachweis Einkommens ist der letzte Einkommenssteuerbescheid notwendig.

Sonderregelungen

Diese Möglichkeiten gelten nicht für alle Berufsgruppen. Zum Beispiel zahlen Künstler*innen und Publizist*innen über die Künstlersozialkasse hälftig einen Beitrag entsprechend ihres Einkommens.

Ebenso zahlen Seelots*innen, Hausgewerbetreibende, Küstenschiffer*innen und -fischer*innen nur einkommensgerechte Beiträge.

Riester- und Rürup-Rente

„Riester“: Wer als Selbstständige*r in der gesetzlichen Rentenversicherung pflichtversichert ist – auch „Pflichtversicherte auf Antrag“ – und eine zusätzliche private Altersvorsorge aufbauen will, hat Anspruch auf die staatlichen Zuzahlungen für eine „Riester-Rente“. Die entsprechenden Zulagen auf „riesterfähig“ zertifizierte Anlagen bekommen auch Menschen, die mit einer „riester-berechtigten“ Person verheiratet sind oder ein Kind in den ersten drei Lebensjahren erziehen.

„Rürup“: Hierbei handelt es sich um ein Steuersparmodell, das sich vor allem für Selbstständige lohnt, die ein hohes Einkommen (also einen hohen Steuersatz) haben und hohe Beiträge für ihre Altersvorsorge aufbringen. Die Funktionsweise wird von der Stiftung Warentest in einem FAQ erläutert.

Private Altersvorsorge

Anders als die gesetzliche Rentenversicherung bietet die private Altersvorsorge ausschließlich Absicherung für das Alter und umfasst nicht Erwerbsminderungsrente, Witwen-, Witwer- und Waisenrenten sowie die Durchführung von Rehabilitationsmaßnahmen.

Der Strauß der Möglichkeiten privater Vorsorge ist bunt – so bunt, dass sich eine Beratung durchaus als sinnvoll erweist. Je nach individueller Lebenssituation, dem Alter und der Risikobereitschaft gibt es eine Auswahl aus verschiedenen Produkten: Wertpapiere, Fonds, Immobilien oder Versicherungen. Die Verbraucherzentrale gibt einen guten Überblick über Anlage-Strategien.

Berufsständische Versorgungseinrichtungen

Für bestimmte „verkammerte“ Berufe ist eine Altersvorsorge in einer berufsständischen Versorgungseinrichtung vorgeschrieben. Eine solche Pflichtversicherung gibt es – teilweise jedoch nur in einzelnen Bundesländern – für selbstständige

- Ärzt*innen, Psychologische Psychotherapeut*innen, Tier- und Zahnärzt*innen,

- Apotheker*innen,

- Architekt*innen und Ingenieur*innen,

- Rechtsanwält*innen und Notar*innen,

- Steuerberater*innen, Wirtschaftsprüfer*innen, Steuerbevollmächtigte und vereidigte Buchprüfer*innen,

In der Regel decken die Versorgungseinrichtungen wie die gesetzliche Rentenversicherung die Bereiche Alters-, Berufsunfähigkeits- und Hinterbliebenenversorgung ab. Die Einzelheiten sind – durchaus unterschiedlich – in Landesgesetzen geregelt. Ob der eigene Beruf im eigenen Bundesland dazugehört, erfährt man bei der zuständigen Kammer.

Sonderfall Medien- und Kulturschaffende

Künstler*in ist, wer Musik, darstellende oder bildende Kunst schafft, ausübt oder lehrt. Publizist*in ist, wer als Schriftsteller*in, Journalist*in oder in ähnlicher Weise wie ein*e Schriftsteller*in oder Journalist*in tätig ist oder Publizistik lehrt.

Für all diese Berufe gibt es – wenn sie hauptberuflich und in Solo-Selbstständigkeit ausgeübt werden – eine Pflichtversicherung: die Künstlersozialversicherung. Mit dem Künstlersozialversicherungsgesetz (KSVG) wurde ein ähnliches Verfahren eingeführt wie für Arbeitnehmer*innen. Auch sie erhalten einen 50%igen“Arbeitgeberanteil“ zu den Grundbeiträgen zur gesetzlichen Sozialversicherung.

Konkret heißt das: Die Versicherten entrichten wie Arbeitnehmer*innen 50% des Grundbeitrages zur

- Kranken- und Pflegeversicherung, die die Versicherten selbst wählen und

- gesetzlichen Rentenversicherung

an die Künstlersozialkasse (KSK). Den entsprechenden „Arbeitgeberanteil“ erhält die KSK zum Teil von sogenannten Abgabepflichtigen, die nach dem KSVG einen bestimmten Prozentsatz auf die von ihnen gezahlten Honorare als Künstlersozialabgabe abführen müssen. 20% kommen als Zuschuss vom Bund. Anders als bei anderen Selbstständigen werden die Beiträge prozentual immer nur vom tatsächlichen Einkommen berechnet – Mindestbeiträge wie bei der freiwilligen gesetzlichen Krankenversicherung gibt es nicht. Allerdings muss der Jahresgewinn über 3.900 € liegen, um über die KSK versichert zu werden.

„Der Staat fördert mit der Künstlersozialversicherung die Künstler und Publizisten, die erwerbsmäßig selbständig arbeiten, weil diese Berufsgruppe sozial meist deutlich schlechter abgesichert ist als andere Selbständige. Das ist nicht nur eine sozialpolitische, sondern auch eine kulturpolitische Errungenschaft. Denn mit dieser Einrichtung wird die schöpferische Aufgabe von Künstlern und Publizisten als wichtig für die Gesellschaft anerkannt.“

Die Künstlersozialkasse ist keine Versicherung. Ihre Aufgabe ist es, die Beiträge einzuziehen und sie an die Leistungsträger der Renten-, Kranken- und Pflegeversicherung weiterzuleiten. Im Krankheitsfall oder im Alter haben Versicherte also nicht mit der KSK, sondern direkt mit ihrer jeweiligen Krankenversicherung bzw. der Deutschen Rentenversicherung zu tun.

Arbeitslosenversicherung

Nur Selbstständige, die zuvor schon arbeitslosenversichert waren, können ein „Versicherungspflichtverhältnis auf Antrag“ nach §28a SGB III in der gesetzlichen Arbeitslosenversicherung eingehen. Um Zugang zur Arbeitslosenversicherung zu haben, müssen bestimmte Bedingungen erfüllt sein:

Zugang zur Arbeitslosenversicherung hat…

wer in den 30 Monaten zuvor mindestens zwölf Monate […] mehr →

und weiterhin

… anschließend innerhalb von 30 Tagen […] mehr →

sowie

…spätestens 90 Tage nach Aufnahme der selbstständigen […] mehr →

Kosten und Leistungen

Da Selbstständige schwankende Einkommen beziehen, zahlen sie – anders als Arbeitnehmer*innen – einen einkommensunabhängigen monatlichen Fixbeitrag. Er beträgt im Jahre 2024 monatlich 91,91 € (West) bzw. 90,09 € (Ost). Anders die Berechnungsgrundlage im Falle des (Leistungs-)Falles: Der Berechnung des Arbeitslosengeldes wird ein anderes (fiktives) Einkommen zu Grunde gelegt – nämlich das Durchschnittseinkommen, das der bzw. die Selbstständige in der Qualifikationsstufe erzielt, die das Arbeitsamt im konkreten Fall seinen Vermittlungsbemühungen zu Grunde legt. Diese Durchschnittseinkommen sind im § 152 SGB 3 festgelegt und betragen im Jahre 2024 monatlich

- bei Hochschul-/Fachhochschul-Ausbildung 4.242 €,

- bei Fachschulabschluss, Meister*in oder vergleichbar 3.535 €,

- bei einem Ausbildungsberuf 2.828 €,

- wenn keine Ausbildung erforderlich ist 2.121 €

Stolpersteine der Pflichtversicherung auf Antrag

Die Versicherung ist nicht zugänglich für alle Selbstständigen.

Die (Weiter-)Versicherung ist nur für bestimmte Gründer*innen – und auch dann nur mit engem Zeitfenster – möglich.

Versicherte werden nicht weiterversichert, wenn sie innerhalb von 360 Tagen zwei Mal in einer Beruflichkeit Leistungen beziehen.

Die Beiträge und daraus folgende Leistungen bemessen sich nicht – wie bei Arbeitnehmer*innen – am realen Erwerbseinkommen.

Altersvorsorge

Im Auftrag des HDS hat Prof. Dr. Daniel Ulber von der Martin-Luther-Universität Halle-Wittenberg, das Rechtsgutachten „Mindestabsicherung von Selbstständigen in der Rentenversicherung“ erstellt. Darin setzt er sich mit der historischen und aktuellen Altersvorsorgesituation Selbstständiger auseinander, beleuchtet die verfassungsrechtlichen Grundlagen einer möglichen Einbeziehung der Selbstständigen in die gesetzliche Rentenversicherung – und wägt schließlich das Pro und das Contra einer generellen Versicherungspflicht ab.

Das unabhängige Portal „Finanztip“ hat sich im Sommer 2022 mit den (finanziellen) Vor- und Nachteilen privatwirtschaftlich gestalteter Vorsorgemodelle befasst und stellt anschauliche Rechenbeispiele vor. Zu finden unter: Private Rentenversicherung Test: Lohnt sie sich? (finanztip.de)

Um das Modell der kapitalgedeckten Altersvorsorge, wie sie in Schweden praktiziert (und in Deutschland als Generationenvertrag diskutiert) wird, geht es im Policy Brief des Wirtschafts- und Sozialwissenschaftlichen Instituts der Hans-Böckler-Stiftung. Der Autor Dr. Florian Blank setzt sich mit der Frage auseinander: „Rente: Eignet sich Schweden als Vorbild für Deutschland?“

Kranken- und Pflegeversicherung

Die Stiftung Warentest hat im Jahr 2023 eine Entscheidungshilfe Krankenversicherung: Gesetzlich oder privat?

Die Verbraucherzentrale liefert – Stand 2024 – Fakten zum Thema: Freiwillig versichert in der gesetzlichen Krankenkasse: Das müssen Sie wissen.

Der Verband der Privaten Krankenversicherung e.V. (PKV) erklärt auf seiner umfangreichen Website So funktioniert die private Krankenversicherung.

Einen Überblick über die Grundregeln der gesetzlichen Krankenversicherung für Selbstständige gibt der Ratgeber Selbstständige.

Arbeitslosenversicherung

Die Bundesagentur für Arbeit beschreibt auf ihrer Website zur Freiwilligen Arbeitslosenversicherung (aka „Pflichtversicherung auf Antrag) die Voraussetzungen, wie sich Selbstständige das Risiko einer Arbeitslosigkeit versichern können.

Angesichts der Tatsache, dass sich nur sehr wenige (freiwillig) absichern können und die Versicherungslücke im Rahmen der Corona-Krise offensichtlich wurde, haben die Professoren Enzo Weber vom Institut für Arbeitsmarkt- und Berufsforschung und Paul Schoukens von der Catholic University of Leuven and Tilburg University einen Vorschlag für ein Modell der Unemployment insurance for the self-employed entwickelt. Wer die Eckpunkte des Modells lieber in deutscher Sprache lesen mag, findet hier Sichern wir unsere Selbständigen ab! einen Aufsatz von Herrn Weber.

Künstlersozialkasse

Die Künstlersozialkasse (KSK) bietet auf ihrer Website nicht nur Künstler*innen und Publizist*innen einerseits, Verwertern bzw. Abgabepflichtigen andererseits Grundlagen und vertiefende Informationen, sondern stellt auch zahlreiche Formulare sowie Möglichkeiten der interaktiven Meldung von Einkommen und Verwertung zur Verfügung. In kostenfreien Webinaren können sich Interessierte einen schnellen Überblick über die KSK verschaffen.

Ein übersichtlich gestalteter Ratgeber des Bundesministeriums für Arbeit (BMAS) beantwortet für Versicherten, Verwertern und Interessierten die wichtigsten Fragen im Zusammenhang mit der Künstlersozialversicherung und fasst die jüngsten Neuregelungen verständlich zusammen. Sie ist als Download auf der Künstlersozialversicherung – BMAS zu finden. Wer’s lieber in Papierform mag, kann sie über die Website kostenlos bestellen.

„Selbstständige müssen keine Sozialversicherung zahlen“

„Bei Selbstständigen kümmert sich der bzw. die Auftraggeber*in um die Anmeldung bei der Sozialversicherung“

„Als Selbstständige*r muss ich nicht in die Rentenversicherung einzahlen.“

ABER: Für einige selbstständige Berufe besteht eine Rentenversicherungspflicht. Genaueres findet sich beim Themenkomplex „Rentenversicherung“.